ENTERSOFTONE ACCOUNTING SUITE

Η πιο ολοκληρωμένη πλατφόρμα

διαχείρισης λογιστικών γραφείων

με έκπτωση έως 45%* +1 έτος ΔΩΡΕΑΝ συνδρομή

μέχρι 30/06!

*Η Έκπτωση ισχύει για νέες συνδρομές, είναι ανάλογη με τον αριθμό των επιλεγμένων ενοτήτων

και ισχύει για πάντα.

Ο ψηφιακός μετασχηματισμός του λογιστικού γραφείου ξεκίνησε

Περάστε στην ψηφιακή εποχή και βελτιώστε τον τρόπο που τρέχετε όλες τις καθημερινές σας εργασίες. Εκμεταλλευθείτε τις ικανότητες των ανθρώπων σας, αξιοποιώντας τις σύγχρονες τεχνολογίες που προσφέρει η πρώτη ολοκληρωμένη πλατφόρμα διαχείρισης λογιστικών γραφείων και κερδίστε περισσότερα, προσφέροντας αναβαθμισμένες υπηρεσίες στους πελάτες σας.

Ευχρηστία

Το εντυπωσιακά φιλικό περιβάλλον εργασίας του ολοκαίνουργιου ENTERSOFTONE ACCOUNTING SUITE, σας επιτρέπει να κάνετε περισσότερα πιο εύκολα, με λιγότερες χειροκίνητες καταχωρίσεις και κλικ. Η νέα απλοποιημένη οθόνη εργασίας σας δίνει τη δυνατότητα να τρέξετε άμεσα όλες τις καθημερινές σας εργασίες πιο γρήγορα και αξιόπιστα από ποτέ.

Με επίκεντρο τις

πραγματικές ανάγκες

του λογιστή

Ταχύτητα

Ξεχάστε τις χρονοβόρες εργασίες! Επωφεληθείτε από τις δυνατότητες που δημιουργούν οι νέες τεχνολογίες του ENTERSOFTONE ACCOUNTING SUITE και απλοποιήστε πλήρως τη δουλειά σας. Αυξήστε την παραγωγικότητά σας και εξοικονομείστε καθημερινά σημαντικό χρόνο και χρήματα, εξυπηρετώντας ακόμη καλύτερα τους πελάτες σας.

Αξιοπιστία

Το ENTERSOFTONE ACCOUNTING SUITE αξιοποιεί σύγχρονες πρακτικές και πρότυπα μοντέλα που μετατρέπουν τη διαχείριση του λογιστικού σας γραφείου σε μία ασφαλή διαδικασία. Διασφαλίζοντας την πλήρη εναρμόνιση με τις ισχύουσες κάθε φορά διατάξεις, το ENTERSOFTONE ACCOUNTING SUITE παρέχει παράλληλα μέγιστη ασφάλεια και αξιοπιστία στη διαχείριση των δεδομένων των πελατών σας.

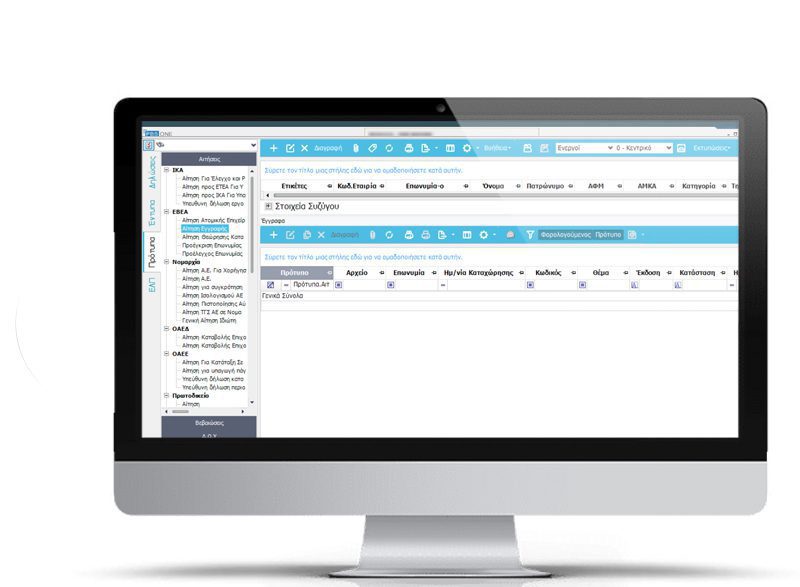

Όλες οι λειτουργίες του λογιστικού γραφείου σε μία και μόνο εφαρμογή

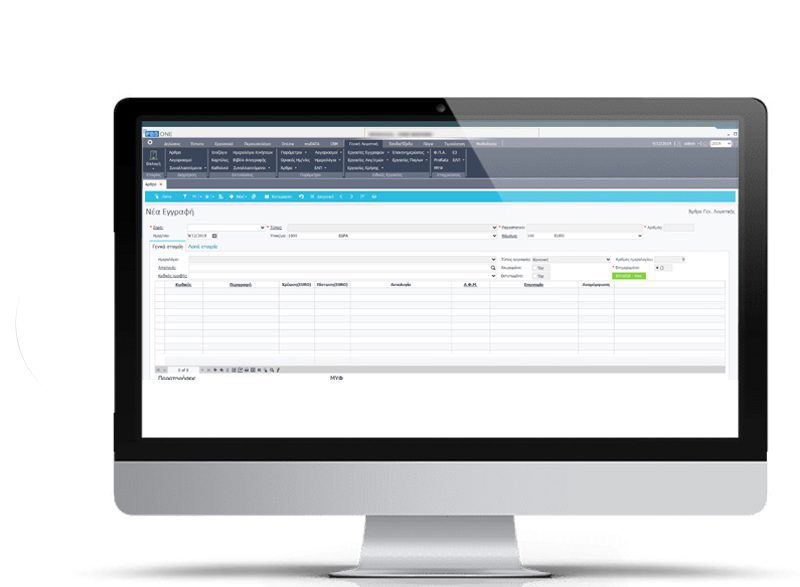

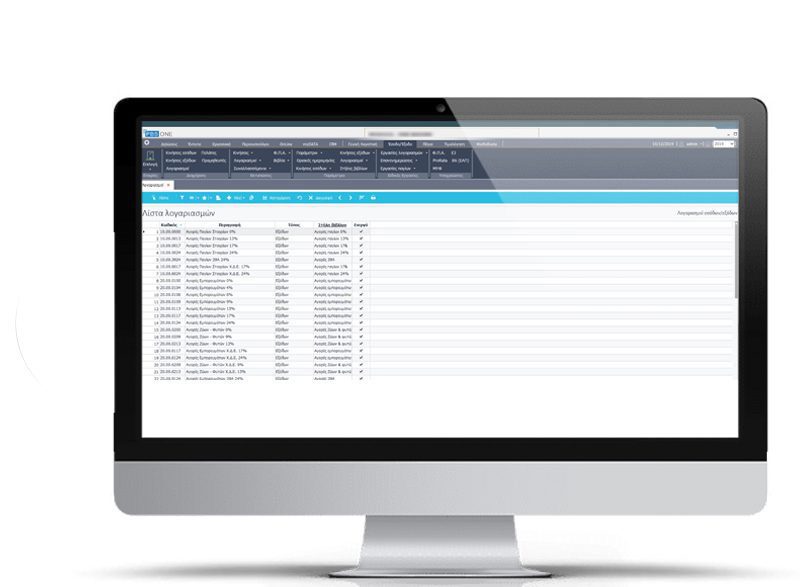

Ολοκληρωμένη λογιστική και φορολογική διαχείριση για επιχειρήσεις με διπλογραφικά βιβλία.

Πλήρης διασύνδεση, κορυφαία τεχνολογία, μέγιστη ταχύτητα και ευχρηστία, πληρότητα διεργασιών, δημιουργούν σήμερα ένα λογιστήριο του αύριο.

Χρησιμοποιώντας την τελευταία λέξη της τεχνολογίας, η εφαρμογή περιλαμβάνει έτοιμες οικονομικές καταστάσεις σύμφωνα με τα ΕΛΠ, παραμετροποιημένες και ενημερωμένες από την επιστημονική ομάδα της Prosvasis. Επιπλέον δίνεται η δυνατότητα εύκολης προσαρμογής των οικονομικών καταστάσεων στις εξειδικευμένες ανάγκες της κάθε επιχείρησης.

Οι καταστάσεις ενημερώνονται αυτόματα από τα λογιστικά υποσυστήματα της εφαρμογής απλογραφικά ή διπλογραφικά. Επιπλέον σας παρέχεται η δυνατότητα ενημέρωσης των οικονομικών καταστάσεων ακόμα και από εξωτερικές πηγές (αρχεία excel κ.λπ.).

Τέλος, η εφαρμογή επιτρέπει τη σύνταξη και υποβολή των ετήσιων χρηματοοικονομικών καταστάσεων στην Τράπεζα της Ελλάδος.

Ολοκληρωμένη διαχείριση παγίων με μοναδικές δυνατότητες πολλαπλών αγορών και πωλήσεων ανά πάγιο, ταχύτατους υπολογισμούς αποσβέσεων, εύκολη παραμετροποίηση με προτυποποιημένους κανόνες αποσβέσεων από την επιστημονική ομάδα της ENTERSOFTONE.

Επιπλέον, πληθώρα αναλυτικών και συγκεντρωτικών εκτυπώσεων, αυτόματοι υπολογισμοί κερδών-ζημιών παγίων, αλλά και αυτόματη δημιουργία άρθρων Γ.Λ., θα δώσουν σε εσάς και το γραφείο σας τη δυνατότητα να καλύψετε και τις πιο σύνθετες ανάγκες σας.

Αν και βρισκόμαστε πλέον στο 2020 η ανάγκη για ταχύτητα καταχώρισης λογιστικών εγγραφών απαιτεί και τη χρήση πληκτρολογίου. Με το ENTERSOFTONE ACCOUNTING SUITE μπορείτε να καταχωρείτε πλήρως με τη χρήση του πληκτρολογίου, πιο γρήγορα και εύκολα από ποτέ, χωρίς αυτό να απαγορεύει και την παράλληλη χρήση του mouse.

Δυνατότητα απομακρυσμένης υποστήριξης της εφαρμογής από το πλήρως εξειδικευμένο προσωπικό της εταιρίας (περισσότερο από το 80% του τμήματος υποστήριξης της ENTERSOFTONE είναι και οι ίδιοι λογιστές - βοηθοί λογιστών, με χρόνια προϋπηρεσίας στον κλάδο).

Με εύκολο και απλό τρόπο, μπορείτε να ορίσετε δικαιώματα χρήσης της εφαρμογής σε επίπεδο χρηστών ή ομάδας χρηστών. Η διαχείριση χρηστών σας δίνει τη δυνατότητα να προστατέψετε αλλά και να ελέγξετε πλήρως τη χρήση της εφαρμογής σε όποιο βαθμό ανάλυσης επιθυμείτε. Τα δεδομένα αλλά και τα στοιχεία των πελατών σας είναι πλέον δική σας υπόθεση.

Μπορείτε εύκολα και γρήγορα να ενημερώσετε με ένα πλήκτρο τα έντυπα του Ε3 - ΦΠΑ - VIES, Intrastat και πολλών ακόμη, από οποιαδήποτε εφαρμογή ENTERSOFTONE ACCOUNTING SUITE, όπου και αν βρίσκεται αυτή, οποιαδήποτε ώρα και μέρα.

Τέλος, η διαδικασία ηλεκτρονικής υποβολής των εντύπων στην αντίστοιχη υπηρεσία γίνεται με απλό και γρήγορο τρόπο, κρατώντας ταυτόχρονα και πλήρες ιστορικό ενεργειών.

Ξεχάστε την αποστολή email, τηλέφωνα ή CD. Με ένα πλήκτρο, όπου και αν βρίσκεστε εσείς ή οι πελάτες σας, ενημερώστε online τα λογιστικά βιβλία οποιασδήποτε επιχείρησης που τηρείτε στο ENTERSOFTONE ACCOUNTING SUITE από όλες τις εφαρμογές ENTERSOFTONE GO και SOFT1 ERP.

Επιπλέον υπάρχει η δυνατότητα ενημέρωσης των βιβλίων της επιχείρησης από οποιαδήποτε εμπορική εφαρμογή της αγοράς.

Η εφαρμογή περιλαμβάνει πληθώρα εκτυπώσεων με δυνατότητα πλήρους παραμετροποίησης αλλά και προτυποποίησης, για να μπορείτε εύκολα και γρήγορα να παράγετε τα αποτελέσματα που επιθυμείτε. Επιπλέον σας δίνεται η δυνατότητα να εξάγετε τα δεδομένα των εκτυπώσεων σε επεξεργάσιμες μορφές, π.χ. excel, αλλά και να τα αποστείλετε ηλεκτρονικά μέσω email όπου εσείς επιθυμείτε.

Μέσα από την εφαρμογή μπορείτε να αναζητήσετε στο Anazitisis οποιονδήποτε Νόμο απόφαση, μελέτη κ.λπ. Τα δεδομένα του Anazitisis ενημερώνονται και κωδικοποιούνται καθημερινά από την επιστημονική ομάδα της Prosvasis και σε συνεργασία με την κορυφαία ταχύτητα αναζήτησης θα δώσει σε εσάς και τους συνεργάτες σας τις απαντήσεις που χρειάζεστε πιο εύκολα και γρήγορα από ποτέ. Ταυτόχρονα, κάνοντας χρήση του νέου εργαλείου Ερωτήσεις-Απαντήσεις της Prosvasis, μπορείτε να πάρετε απαντήσεις σε σημαντικά φορολογικά θέματα από την επιστημονική ομάδα της Prosvasis πιο έγκυρα και τεκμηριωμένα από ποτέ.

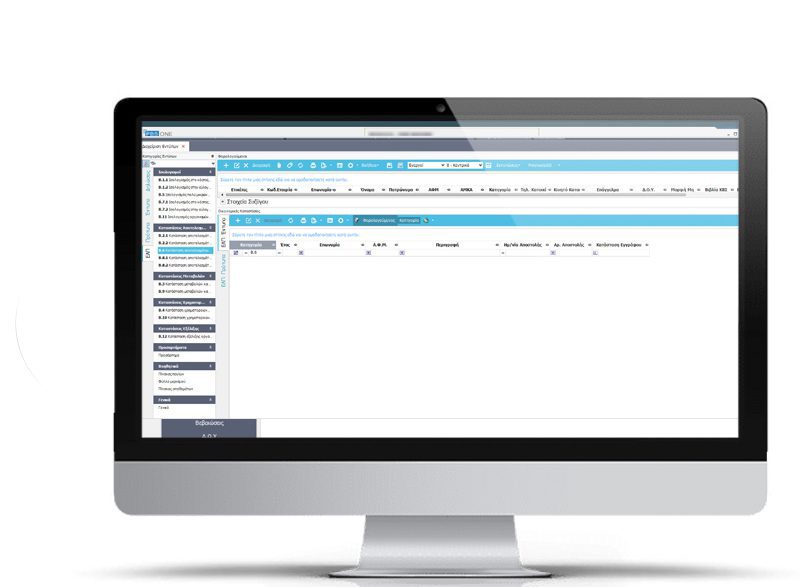

Ολοκληρωμένη λογιστική και οικονομική διαχείριση των απλογραφικών βιβλίων.

Πλήρης διασύνδεση, κορυφαία τεχνολογία, μέγιστη ταχύτητα και ευχρηστία, πληρότητα διεργασιών, δημιουργούν σήμερα ένα λογιστήριο του αύριο.

Χρησιμοποιώντας την τελευταία λέξη της τεχνολογίας, η εφαρμογή περιλαμβάνει έτοιμες οικονομικές καταστάσεις σύμφωνα με τα ΕΛΠ, παραμετροποιημένες και ενημερωμένες από την επιστημονική ομάδα της ENTERSOFTONE. Επιπλέον δίνεται η δυνατότητα εύκολης προσαρμογής των οικονομικών καταστάσεων στις εξειδικευμένες ανάγκες της κάθε επιχείρησης.

Οι καταστάσεις ενημερώνονται αυτόματα από τα λογιστικά υποσυστήματα της εφαρμογής απλογραφικά ή διπλογραφικά. Επιπλέον σας παρέχεται η δυνατότητα ενημέρωσης των οικονομικών καταστάσεων ακόμα και από εξωτερικές πηγές (αρχεία excel κ.λπ.).

Τέλος, η εφαρμογή επιτρέπει τη σύνταξη και υποβολή των ετήσιων χρηματοοικονομικών καταστάσεων στην Τράπεζα της Ελλάδος.

Ολοκληρωμένη διαχείριση παγίων με μοναδικές δυνατότητες πολλαπλών αγορών και πωλήσεων ανά πάγιο, ταχύτατους υπολογισμούς αποσβέσεων, εύκολη παραμετροποίηση με προτυποποιημένους κανόνες αποσβέσεων από την επιστημονική ομάδα της ENTERSOFTONE.

Επιπλέον πληθώρα αναλυτικών και συγκεντρωτικών εκτυπώσεων, αυτόματοι υπολογισμοί κερδών-ζημιών παγίων, αλλά και αυτόματη δημιουργία άρθρων Εσόδων-Εξόδων, θα δώσουν σε εσάς και το γραφείο σας τη δυνατότητα να καλύψετε και τις πιο σύνθετες ανάγκες σας.

Αν και βρισκόμαστε πλέον στο 2020 η ανάγκη για ταχύτητα καταχώρισης λογιστικών εγγραφών απαιτεί και τη χρήση πληκτρολογίου. Με το ENTERSOFTONE ACCOUNTING SUITE μπορείτε να καταχωρείτε πλήρως με τη χρήση του πληκτρολογίου, πιο γρήγορα και εύκολα από ποτέ, χωρίς αυτό να απαγορεύει και την παράλληλη χρήση του mouse.

Δυνατότητα απομακρυσμένης υποστήριξης της εφαρμογής από το πλήρως εξειδικευμένο προσωπικό της εταιρίας (περισσότερο από το 80% του τμήματος υποστήριξης της Prosvasis είναι και οι ίδιοι λογιστές - βοηθοί λογιστών, με χρόνια προϋπηρεσίας στον κλάδο).

Με εύκολο και απλό τρόπο, μπορείτε να ορίσετε δικαιώματα χρήσης της εφαρμογής σε επίπεδο χρηστών ή ομάδας χρηστών. Η διαχείριση χρηστών σας δίνει τη δυνατότητα να προστατέψετε αλλά κα να ελέγξετε πλήρως τη χρήση της εφαρμογής σε όποιο βαθμό ανάλυσης επιθυμείτε. Τα δεδομένα αλλά και τα στοιχεία των πελατών σας είναι πλέον δική σας υπόθεση.

Μπορείτε εύκολα και γρήγορα να ενημερώσετε με ένα πλήκτρο τα έντυπα του Ε3 - ΦΠΑ - VIES, Intrastat και πολλών ακόμη, από οποιαδήποτε εφαρμογή PBSONE ή Softone, όπου και αν βρίσκεται αυτή, οποιαδήποτε ώρα και μέρα.

Τέλος, η διαδικασία ηλεκτρονικής υποβολής των εντύπων στην αντίστοιχη υπηρεσία γίνεται με απλό και γρήγορο τρόπο, κρατώντας ταυτόχρονα και πλήρες ιστορικό ενεργειών.

Ξεχάστε την αποστολή email, τηλέφωνα ή CD. Με ένα πλήκτρο, όπου και αν βρίσκεστε εσείς ή οι πελάτες σας, ενημερώστε online τα λογιστικά βιβλία οποιασδήποτε επιχείρησης που τηρείτε στο PBSONE από όλες τις εφαρμογές ProsvasisGO και Softone.

Επιπλέον υπάρχει η δυνατότητα ενημέρωσης των βιβλίων της επιχείρησης από οποιαδήποτε εμπορική εφαρμογή της αγοράς.

Η εφαρμογή περιλαμβάνει πληθώρα εκτυπώσεων με δυνατότητα πλήρους παραμετροποίησης αλλά και προτυποποίησης για να μπορείτε εύκολα και γρήγορα να παράγετε τα αποτελέσματα που επιθυμείτε. Επιπλέον σας δίνεται η δυνατότητα να εξάγετε τα δεδομένα των εκτυπώσεων σε επεξεργάσιμες μορφές, π.χ. excel, αλλά και να τα αποστείλετε ηλεκτρονικά μέσω email όπου εσείς επιθυμείτε.

Μέσα από την εφαρμογή μπορείτε να αναζητήσετε στο Anazitisis οποιοδήποτε Νόμο απόφαση, μελέτη κ.λπ. Τα δεδομένα του Anazitisis ενημερώνονται και κωδικοποιούνται καθημερινά από την επιστημονική ομάδα της Prosvasis και σε συνεργασία με την κορυφαία ταχύτητα αναζήτησης θα δώσει σε εσάς και τους συνεργάτες σας τις απαντήσεις που χρειάζεστε πιο εύκολα και γρήγορα από ποτέ.

Ταυτόχρονα, κάνοντας χρήση του νέου εργαλείου Ερωτήσεις-Απαντήσεις της Prosvasis, μπορείτε να πάρετε απαντήσεις σε σημαντικά φορολογικά θέματα από την επιστημονική ομάδα της Prosvasis πιο έγκυρα και τεκμηριωμένα από ποτέ.

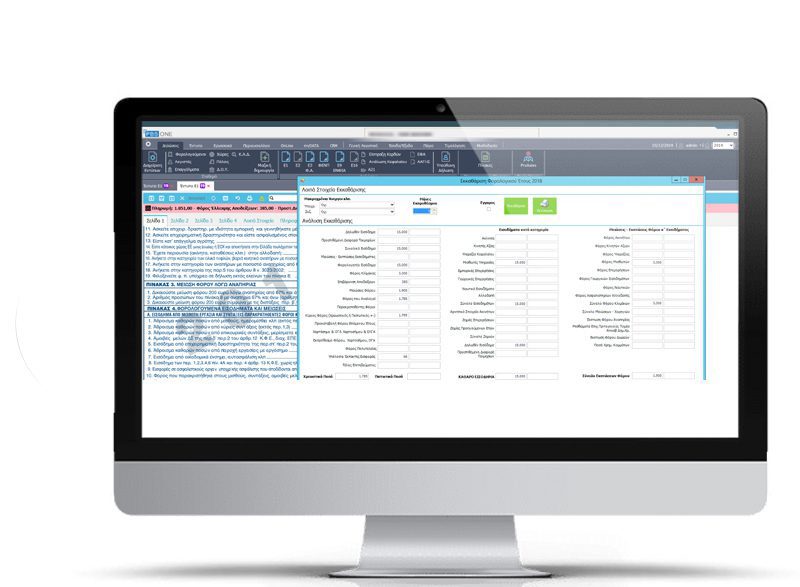

Γρήγορη, εύκολη και ακριβή συμπλήρωση όλων των εντύπων φορολογίας εισοδήματος φυσικών και νομικών προσώπων μέσω ανάκτησης από το TAXIS.

Περιλαμβάνει όλα τα φορολογικά έντυπα (E1, E2, E3, ΦΕΝΠ, Ε9 ΕΝΦΙΑ, Είσπραξη Κερδών, Α21, ΕΦΑ κ.λπ.) καθώς και νέο σχεδιασμένο έντυπο ανάλωσης κεφαλαίου με αυτόματη ενημέρωση από τις δηλώσεις που υποβλήθηκαν στο Τaxis για όσα χρόνια πίσω επιθυμούν οι φοροτεχνικοί.

Διατηρεί μόνιμο και σταθερό αρχείο των φορολογούμενων και όλων των εντύπων που έχουν υποβληθεί γι’ αυτούς ανά έτος

Αυτόματη σύνδεση και υποβολή των εντύπων στο TAXIS με το πάτημα ενός κουμπιού

◦ Νέα μοναδική υπηρεσία που σε πραγματικό χρόνο υπολογίζει το ποσό πληρωμής ή επιστροφής του φορολογούμενου, το ποσό του φόρου αποδείξεων, το ποσό του ελλείματος αποδείξεων, την προστ. διαφορά τεκμηρίων, το επίδομα τέκνων Α21 και λοιπά στοιχεία της εκκαθάρισης.

◦ Αυτόματη παρακολούθηση-έλεγχος αλλαγών ποσών Βεβαιώσεων Αποδοχών στο Ε1-TAXIS. Μαζικά για όλα τα καταχωρημένα Ε1.

◦ Δυνατότητα εισαγωγής των προσυμπληρωμένων πεδίων του TAXIS (Αποδοχές, μερίσματα, τόκους, τέκνα, ακίνητα, αυτοκίνητα κ.λπ.).

◦ Αυτόματος υπολογισμός Α21 επιδόματος παιδιών.

◦ Αυτόματος υπολογισμός ποσού αποδείξεων αφορολόγητου.

◦ Αυτόματος υπολογισμός ανάλωσης κεφαλαίου (όπου απαιτείται για την κάλυψη τεκμηρίων), έτσι ώστε να μειωθεί ο φόρος πληρωμής ή να αυξηθεί η επιστροφή φόρου ή να αυξηθεί το επίδομα τέκνων και όλα αυτά τα βλέπει ο χρήστης Live μέσω της Live εκκαθάρισης.

◦ Αυτόματος διαχωρισμός και υπολογισμός εκκαθάρισης του κατ' επάγγελμα αγρότη σε περίπτωση που κάποιος φορολογούμενος έχει ταυτόχρονα εισόδημα από δύο ή και παραπάνω πηγές (π.χ. Αγροτικό εισόδημα και μισθωτά, ή Αγροτικό και ενοίκια ή Αγροτικό και σύνταξη από τον πρώην ΟΓΑ).

◦ Δυνατότητα γρήγορης καταχώρησης εντύπου μόνο με κωδικό και ποσό για έλεγχο εκκαθάρισης και εξαγωγή αποτελεσμάτων.

◦ Συμπλήρωση Ε2, χωρίς καμία χειροκίνητη καταχώρηση.

◦ Εισαγωγή της εικόνας από το Ε2 προηγούμενης χρήσης του TAXIS.

◦ Εισαγωγή ακινήτων από Περιουσιολόγιο E9 TAXIS.

◦ Εισαγωγή ακινήτων από τα Μισθωτήρια του TAXIS.

◦ Εισαγωγή ακινήτων μεμονωμένη με βάση τον αριθμό Μισθωτηρίου.

◦ Εισαγωγή από Μητρώο Βραχυχρόνιας Μίσθωσης.

◦ Αυτόματος υπολογισμός μηνών εκμίσθωσης (απαραίτητο σε βραχυχρόνιες μισθώσεις). Αποστολή στο TAXIS για κάθε περίπτωση (Υπόχρεος, Σύζυγος, Αρχική, Τροποποιητική)

◦ Εισαγωγή πεδίων τιμών από το έντυπο του Taxis.

◦ Αυτόματη εισαγωγή των αγροτικών επιδοτήσεων στο έντυπο Ε3 μέσω του συστήματος δημοσιοποίησης πληρωμών ΟΠΕΚΕΠΕκαι ΕΛΓΑ.

◦ Ταυτόχρονη προεπισκόπηση της βεβαίωσης με δυνατότητα εκτύπωσης και αποθήκευσή της.

◦ Αυτόματη μεταφορά Πράσινων ενισχύσεων από το Ε3 στο Ε1 όπου απαιτείται.

◦ Αυτόματη εισαγωγή από ΓΛ, Έσοδα-Έξοδα.

◦ Εισαγωγή δεδομένων ΦΕΝΠ από το TAXIS.

◦ Αυτόματη αναπροσαρμογή διανομής κερδών σε περίπτωση που γίνεται μεταφορά ζημιάς από προηγούμενα έτη.

◦ Δυνατότητα αποστολής εντύπου Ν με τα συνοδευόμενα έντυπα Ε2 και Ε3.

◦ Υποστήριξη αυτόματης δημιουργίας βεβαίωσης είσπραξης κερδών με εισαγωγή από το έντυπο Ν.

◦ Πραγματική αποστολή με αυτόματη συμπλήρωση όλων των πεδίων στο TAXIS και αυτόματο συγχρονισμό τυχόν αλλαγών κατά την διαδικασία της αποστολής.

◦ Ανάκτησης δεδομένων Ε9 από Taxis.

◦ Αυτόματη άντληση συντελεστών από Proaxies για άμεσο υπολογισμό αντικειμενικών αξιών και εξαγωγή εκκαθαριστικών ακίνητης περιουσίας ΕΝΦΙΑ.

◦ Αυτόματη συμπλήρωση από δηλώσεις Ε1 TAXIS.

◦ Αυτόματος υπολογισμός τεκμηρίων.

◦ Ανάκτηση όλων των πρόσθετων πινάκων του Ε1, Αυτοκίνητα, Ακίνητα, Σκάφη, Πισίνες κλπ.

◦ Υποστήριξη περιπτώσεων συνταξιούχων άνω των 65, Χηρείας, Διαζυγίων κλπ.

◦ Μεταφορά ποσών από Υπόχρεο σε Σύζυγο και πίσω με ένα κλικ.

◦ 2 μορφές εκτύπωσης, απλή και αναλυτική.

Πλήρης διαχείριση όλων των εντύπων δίνοντας στον χρήστη τη δυνατότητα συνολικής εσωτερικής διαχείρισης από μια και μόνο οθόνη.

Περιοδική δήλωση Φ2, Επιστροφής ΦΠΑ , ενδοκοινοτικών αποκτήσεων και παραδόσεων Φ4 και Φ5 καθώς και intrastat κ.α. Επικοινωνία με τα υπόλοιπα υποσυστήματα της σουίτας για αυτόματη συμπλήρωση , αλληλεπίδραση με την ιστοσελίδα του taxis με εισαγωγή και αποστολή στοιχείων και δηλώσεων

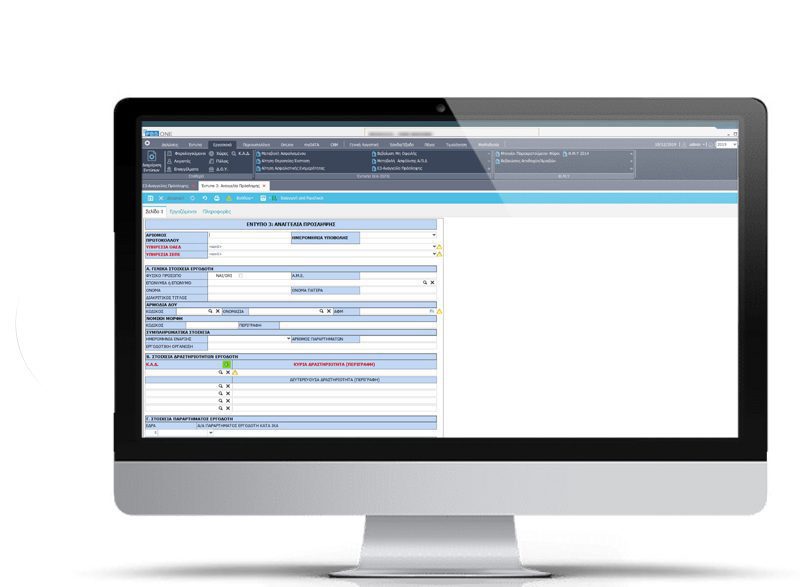

Τα σημαντικότερα έντυπα του μητρώου όπως Μ1 απόδοσης ΑΦΜ, Μ2 έναρξης-μεταβολής φυσικού προσώπου , Μ3 έναρξης μεταβολής μη φυσικού προσώπου και όλη την γκάμα του τμήματος

1 σημείωμα θεώρησης στοιχείων και βιβλίων, Β2 δήλωσης και μεταβολής ταμειακής μηχανής , Δ12, κατάστασης αθεωρήτων

Έντυπα μεταβίβασης οχημάτων, μεταβίβασης ΕΠΕ, ΑΕ, ΟΕ, ΕΕ.

Απόδοσης φόρου από τόκους και μερίσματα, φόρος εργολάβων και αρχιτεκτόνων, φόρος γονικής παροχής και δωρεάς.

Φόρος πολυτελείας, Περιβαντολλογικό τέλος, καταστάσεις συμφωνητικών, έντυπα δακοκτονίας, μισθωτήρια, δήλωση απόδοσης φόρου διαμονής.

Συνδεθείτε με τις αρμόδιες υπηρεσίες του κράτους και με τους πελάτες που είναι περασμένοι στο PBS, κατεβάστε τα στοιχεία τους και ελέγξτε εάν δικαιούνται το κοινωνικό μέρισμα με ένα μόνο κλικ!

Παρακολουθείστε τις κληρώσεις-φορολοταρία κάθε μήνα αμέσως μετά την στιγμή της κλήρωσης. Με ειδικά φίλτρα για αριθμό λαχνών και πλήθος λαχνών, ποσό συναλλαγής και φυσικά αν κάποιος λαχνός κερδίζει και το Α/Α του. Και φυσικά με φίλτρο για τα αποτελέσματα της τρέχουσας περιόδου, προηγούμενης ή και όλων

Αυτοματοποιείστε τις διαδικασίες κατεβάζοντας μαζικά τα στοιχεία για όλα τα αυτοκίνητα των πελατών σας, το ποσό των τελών τους , εάν αυτά έχουν πληρωθεί ή όχι, κλπ.

Συνδεθείτε με το TAXIS και ελέγξτε ποιοι πελάτες σας είναι υποχρεωμένοι να παρέχουν POS, κάνοντας μαζική ανάκτηση ΚΑΔ.

Με την λειτουργία αυτή εμφανίζονται τα ονόματα αυτών που δικαιούνται το ανάλογο επίδομα , πόσοι το έχουν ήδη λάβει, πόσοι έχουν κάνει αίτηση για να το λάβουν καθώς και ποιοι το δικαιούνται και πρέπει να κάνουν αίτηση.

Φυσικά πλην των παραπάνω τα συνολικά λίτρα που δικαιούται έκαστος, τα λίτρα που πιθανώς έχουν ήδη ληφθεί, καθώς και τα υπόλοιπα που μένει να ληφθούν.

Ελέγξτε ποιοι δικαιούνται κοινωνικό τιμολόγιο από τη ΔΕΗ και συνδεθείτε αυτόματα για να γίνει η σχετική αίτηση. Από τη νομοθεσία, οι λογιστές είναι υπεύθυνοι για την ορθή συμπλήρωση της αίτησης.

O Λογιστής με μία και μόνο είσοδο, για όλους τους φορολογούμενους με ΚΑΔ αγρότη, μπορεί να εμφανίζει τα αποτελέσματα αυτόματα ώστε να ενημερώνει τους πελάτες του αγρότες σχετικά με την μετάταξή τους

Με το πάτημα ενός κουμπιού ο λογιστής μπορεί να εμφανίσει τα οχήματα όλων των πελατών του στο πρόγραμμα. Με ειδικά φίλτρα μπορεί άμεσα να δει ποια από αυτά έχουν πληρωμένη ασφάλεια και ποια είναι ανασφάλιστα και κινδυνεύουν με κυρώσεις

Με την μαζική λειτουργία μπορείτε να ανακτήσετε πληροφορίες από το Taxis αναφορικά με την κατάσταση της αίτησης επιδόματος στέγασης καθώς επίσης και εισαγωγή των μισθωτηρίων που έχουν ενεργό ρόλο στην διαμόρφωση του αποτελέσματος

Πλήρης ανάκτηση των επαγγελματικών λογαριασμών που έχουν δηλωθεί στην σελίδα του taxis.Ο λογιστής πλέον έχει ένα πλήρη εποπτικό έλεγχο που πρέπει να γίνει αλλαγή ή συμπλήρωση επαγγ.λογαριασμού

Μαζική ανάκτηση των εκκαθαριστικών ΕΝΦΙΑ για όλους τους φορολογούμενους με ταυτόχρονη δυνατότητα μαζικής αποστολής μέσω email του εκκαθαριστικού.

Πλήρη διαχείριση των οφειλών των φορολογουμένων σε όλους τους οργανισμούς (ασφαλιστικά ταμεία, taxis) με συνδέσεις στην ηλεκτρονική καρτέλα οφειλέτη και ταυτόχρονη ταξινόμηση ανά καταληκτική ημερομηνία και πληθώρα φίλτρων

Μέσω του υποσυστήματος των παγίων ο λογιστής μπορεί να διαχειριστεί με πλήρη ιστορικότητα τα πάγια περιουσιακά στοιχεία της επιχείρησης .

Με αυτόματους υπολογισμούς ετήσιων και μηνιαίων αποσβέσεων καθώς και εναλλακτικές αποσβέσεις Με αναπροσαρμογές παγίων και υπολογισμό αποσβέσεων σε αναπροσαρμοσμένα πάγια Με πλήρη κατάλογο και διαχείριση προσθηκών και βελτιώσεων

Πλήρης κατάλογος εκτυπώσεων όπως αποσβέσεις χρήσης και περιόδου , αναλυτικό και συγκεντρωτικό βιβλίο αποσβέσεων , ημερολόγια αγορών και πωλήσεων παγίων , πάγια ανά κέντρο κόστους και πολλές άλλες

Κατηγοριοποίηση παγίων και αποσβέσεων Σχεδιασμό κινήσεων και ενημέρωση υπόλοιπων συστημάτων (Εσόδων εξόδων και γενικής λογιστικής) με τα άρθρα που δημιουργούνται Δυνατότητα ομαδοποίησης παγίων

Αποκτήστε πρόσβαση σε περισσότερα από 120 κατηγοριοποιημένα έντυπα για εύκολη αναζήτηση και εντοπισμό όπως :

αιτήσεις (προς ΙΚΑ , νομαρχία , ΟΑΕΔ , ΟΑΕΕ κ.α.)

-

βεβαιώσεις (βεβαιώσεις αμοιβών ΔΣ , βεβαίωση αμοιβών ελεύθερου επαγγελματία , μερισμάτων ,ορισμού DPO κ.α.)

-

καταστατικά (προ τυποποιημένα καταστατικά όλων των τύπων των εταιρειών ,συμφωνητικά λύσεων εταιρειών κ.α.)

-

πρακτικά (πρακτικά διαφόρων τύπων για ΑΕ , ΕΠΕ )

-

μισθωτήρια ( μισθωτήρια επαγγελματικής στέγης , κατοικίας κ.α.)

-

συμφωνητικά ( συμφωνητικό παροχής λογιστικών εργασιών , παροχής ανεξάρτητων υπηρεσιών , εργασίας τεχνικού ασφαλείας κ.α.)

Τα έντυπα αυτά αλληλοεπιδρούν με την υπόλοιπη εφαρμογή για άντληση στοιχείων και αυτόματη συμπλήρωση τους , είναι απόλυτα παραμετροποιήσιμα από τον χρήστη και μεταβάλλονται ανάλογα με τις εκάστοτε ανάγκες .

Επίσης δίνεται η δυνατότητα ο χρήστης να δημιουργήσει και να κατηγοριοποιήσει νέα έντυπα για να καλύψει οποιαδήποτε εσωτερική ή μη ανάγκη απαιτείται

Μέσω του εργαλείου αυτού ο χρήστης έχει την διαχείρισης των παραστατικών που πρέπει να υποβληθούν στο taxis . Τα κυριότερα σημεία του είναι :

Εμφάνιση των παραστατικών ανά κατηγορία , ανά τύπου παραστατικού , ανά υποκατάστημα , ανά πελάτη \ προμηθευτή

-

Εισαγωγή αποκλίσεων από το taxis και σύγκριση των καταχωρημένων παραστατικών με αυτά των πελατών προμηθευτών . Εμφάνιση των αποκλίσεων μεταξύ των δύο . Δυνατότητα αυτόματης διόρθωσης αποκλίσεων για μείωση λαθών

-

Παραγωγή αρχείου xml και αποστολή στην υπηρεσία του taxis

-

Καταγραφή ιστορικού αποστολών με στοιχεία όπως τύπος περιόδου (μηνιαία, τριμηνιαία, ετήσια) , τύπος δήλωσης (προσθέση , αντικατάσταση , ενημέρωση, διαγραφή) καθώς και τον αριθμό και ημερομηνία υποβολής

Ένα πρόγραμμα πλήρως εναρμονισμένο με τον ν. 4308/2014 .

Με όλα τα έντυπα που προβλέπονται (έντυπα Ισολογισμών (Β1.1,Β1.2,Β5,Β7.1,Β7.2,Β11), έντυπα καταστάσεων αποτελεσμάτων (Β2.1,Β2.2,Β6,Β8.1,Β8.2), καταστάσεις μεταβολών (Β3,Β9), χρηματοροών (Β4,Β10), κατάσταση εξέλιξης (Β12)) καθώς και βοηθητικά έντυπα (προσαρτήματα , πίνακες παγίων και αποθεμάτων , φύλλα μερισμού) Αυτόματη ενημέρωση με εισαγωγή στοιχείων από άλλα προγράμματα της αγοράς και διάφορους τύπους αρχείων ή ακόμα και απλή καταχώρηση Εξαγωγή εντύπων σε όλους τους γνωστούς τύπων αρχείων (xls,pdf κ.α)

Το ENTERSOFTONE ACCOUNTING SUITE είναι πλήρως εναρμονισμένο με τις αλλαγές που επιφέρουν τα Ηλεκτρονικά βιβλία (myDATA).

Μέσω της εφαρμογής παρέχεται η δυνατότητα να χαρακτηρίσετε, να αποστείλετε αλλά και να συγχρονίσετε όλα τα απαραίτητα δεδομένα για την ορθή συμπλήρωση των Ηλεκτρονικών βιβλίων (myDATA).

Ένα ολοκληρωμένο Σύστημα Μισθοδοσίας, το οποίο παρέχει σε κάθε σύγχρονο λογιστικό γραφείο ένα ακόμη ισχυρό εργαλείο για την υλοποίηση του ψηφιακού μετασχηματισμού της λειτουργίας του.

Αποτελεσματική διαχείριση των αναγκών μισθοδοσίας των πελατών σας, με μία σύγχρονη και εύχρηστη εφαρμογή, εύκολα και απλά!

Ολοκληρωμένο αρχείο εργαζομένων με απεριόριστες δυνατότητες καταχώρησης μισθοδοτικών και προσωπικών στοιχείων και εγγράφων ανά εργαζόμενο, αναλυτική παρακολούθηση ιστορικότητας όλων των μισθολογικών στοιχείων.

Πλήρης διαχείριση ασφαλιστικών ταμείων (ΕΦΚΑ και λοιπά ταμεία κύριας και επικουρικής ασφάλισης), διαχείριση όλων των προγραμμάτων ΟΑΕΔ και εκτύπωση των απαραίτητων εντύπων, άμεση και online ενημέρωση με τις αλλαγές της ασφαλιστικής, εργατικής και φορολογικής νομοθεσίας

Παρακολούθηση κέντρων κόστους εργαζομένων και κατανομή μισθοδοσίας σε αυτά, αναλυτική διαχείριση εταιρικών οχημάτων και σύνδεση με καρτέλες οχημάτων, διαχείριση ημερολογίου εργασίας και αυτόματη ενημέρωση μισθοδοσίας

Πλήθος τυποποιημένων εκτυπώσεων, ειδικά σχεδιασμένων ώστε να καλύπτουν κάθε σύνθετη ανάγκη. Υποστηρίζουν και έντυπα οργανισμών πχ TAXIS, ΕΦΚΑ, ΥΕΚΑ, Επικουρικά Ταμεία κτλ και δυνατότητα ηλεκτρονικής αποστολής αυτών.

Άμεση ενημέρωση του υποσυστήματος Οικονομικής Διαχείρισης (Γενική Λογιστική και Έσοδα-Έξοδα).

Παρακολούθηση όλων των σχέσεων εργασίας (μισθωτός, ημερομίσθιος, ωρομίσθιος, αμειβόμενοι με ΔΠΥ, μέλη Δ.Σ., αυτασφάλιση απολυμένου)

Πλήρης διαχείριση όλων των συλλογικών συμβάσεων εργασίας με αυτόματη ενημέρωση των αλλαγών

Δημιουργία και αποστολή αρχείων μισθοδοσίας στις συνεργαζόμενες τράπεζες, με τα αποτελέσματα της μισθοδοσίας κάθε εργαζόμενου

Δυνατότητα πολυεταιρικών διεργασιών σε επιλεγμένες διεργασίες

Έντυπα απογραφής και μεταβολής εργοδότη καθώς και εργολάβου οικοδομικού έργου ,έντυπα απογραφής μεταβολής ασφαλισμένου , αιτήσεις ασφαλιστικής ενημερότητας , μεταβολής ΑΠΔ

Όλα τα έντυπα που απαιτούνται από την Επιθεώρηση και τον ΟΑΕΔ για την πρόσληψη ( Ε3 , Ε3.2,Ε3.3) διαχείριση εργαζομένων (Ε4, Ε9, Ε11 ) και αποχώρησης (Ε7, Ε5, Ε6)

Αυτόματη συμπλήρωση και αποστολή των μηνιαίων και ετήσιων βεβαιώσεων αποδοχών καθώς και της απόδοσης παρακρατούμενων φόρων στο Taxis

Ένα υποσύστημα που προσθέτει μία σειρά από πρόσθετες λειτουργίες που αυτοματοποιούν πλήρως την εκτέλεση χρονοβόρων καθημερινών εργασιών. Το One-Click Send Advanced περιλαμβάνει τις παρακάτω δυνατότητες:

Ενημερωθείτε άμεσα για το ιστορικό των ανακτήσεων και αποστολών που έχετε προβεί. Με την νέα λειτουργία «επανάληψη εργασίας» επαναλάβετε εύκολα και γρήγορα μια προγενέστερη ανάκτηση και αποστολή που έχει γίνει για έναν ή περισσότερους φορολογούμενους ή για ένα ή περισσότερα έντυπα έχοντας παράλληλα την επίβλεψη και την διαχείριση όλων των ενεργειών σας.

Οργανώστε τις εργασίες σας απλά και γρήγορα δημιουργώντας πρότυπα ανακτήσεων και αποστολών επιλέγοντας συγκεκριμένους συνδυασμούς εντύπων ανάλογα με την περίοδο που βρίσκεστε, χωρίς να χάνετε χρόνο με επαναλαμβανόμενες κινήσεις!

Αποστείλετε μεμονωμένα ή μαζικά στους πελάτες σας από κάθε οθόνη του προγράμματος είτε είναι οθόνη εντύπων είτε φορολογουμένων, χωρίς να χρειάζεται να μεταβείτε στην οθόνη του One Click Send! Απλά, επιλέξτε μέσα από το ευρετήριο το έντυπο που θέλετε και αποστείλετε και προωθήστε το στον φορολογούμενο ή στους φορολογούμενους στους οποίους επιθυμείτε.

Διαχειριστείτε καλύτερα τις σχέσεις με τους πελάτες σας, παρέχοντάς τους αναβαθμισμένες υπηρεσίες εξυπηρέτησης. Προσωποποιήστε την επικοινωνία σας μέσω e-mail με μεταβλητά πεδία όπως επωνυμία, ονοματεπώνυμο κλπ. αυξάνοντας έτσι το βαθμό ικανοποίησης τους.

Δείτε μαζικά ειδοποιήσεις για την ανάρτηση – κοινοποίηση όλων των πράξεων, εγγράφων και ενημερωτικών μηνυμάτων της Φορολογικής Διοίκησης στον λογαριασμό του φορολογούμενου στην εφαρμογή e-κοινοποιήσεις στο my AADE

Απρόσκοπτη διασύνδεση με οποιοδήποτε σύστημα και εμπορική εφαρμογή

Με πρωτοποριακές τεχνολογίες και ισχυρά εργαλεία, το SOFTONE ACCOUNTING SUITE διασυνδέεται απρόσκοπτα με οποιαδήποτε εμπορική εφαρμογή και πληροφοριακό σύστημα/υπηρεσία, βοηθώντας σας να αξιοποιείται άμεσα τα δεδομένα των πελατών σας χωρίς καμία χειροκίνητη καταχώριση.

Λειτουργήστε από παντού

Αποκτήστε πρόσβαση σε οποιαδήποτε λογιστική εργασία από όπου και αν βρίσκεστε, τη στιγμή ακριβώς που τις χρειάζεστε. Από το laptop, το tablet ή ακόμη και το smartphone σας.

Δείτε τη μεγάλη εικόνα

Αποκτήστε μία ολοκληρωμένη εικόνα για την αποδοτικότητα του γραφείου σας με τα πραγματικά στατιστικά χρήσης που πραγματοποιούνται σε όλα τα κυκλώματα της εφαρμογής.

Αναπτύξτε την επιχείρησή σας

Παρακολουθήστε την απόδοση των ανθρώπων σας, πραγματοποιήστε προβλέψεις εσόδων και ενισχύστε τις προοπτικές ανάπτυξης της επιχείρησής σας βελτιώνοντας το cash flow σας.